作為機(jī)械工業(yè)基礎(chǔ)性產(chǎn)業(yè),經(jīng)過(guò)新中國(guó)成立以來(lái)七十多年,特別是改革開(kāi)放以來(lái)四十多年的發(fā)展,機(jī)械通用零部件行業(yè)走過(guò)了從小到大、從大向強(qiáng)的發(fā)展歷程,已經(jīng)具備較大規(guī)模和較強(qiáng)實(shí)力。值得注意的是,我國(guó)機(jī)械零部件行業(yè)發(fā)展到今天,產(chǎn)業(yè)結(jié)構(gòu)和在國(guó)際產(chǎn)業(yè)價(jià)值鏈中的位置發(fā)生了明顯變化,原有的發(fā)展方式和路徑已經(jīng)不能適應(yīng)新的形勢(shì)要求,正面臨著前所未有的機(jī)遇和挑戰(zhàn)。

2021年我國(guó)機(jī)械通用零部件行業(yè)的整體運(yùn)行情況

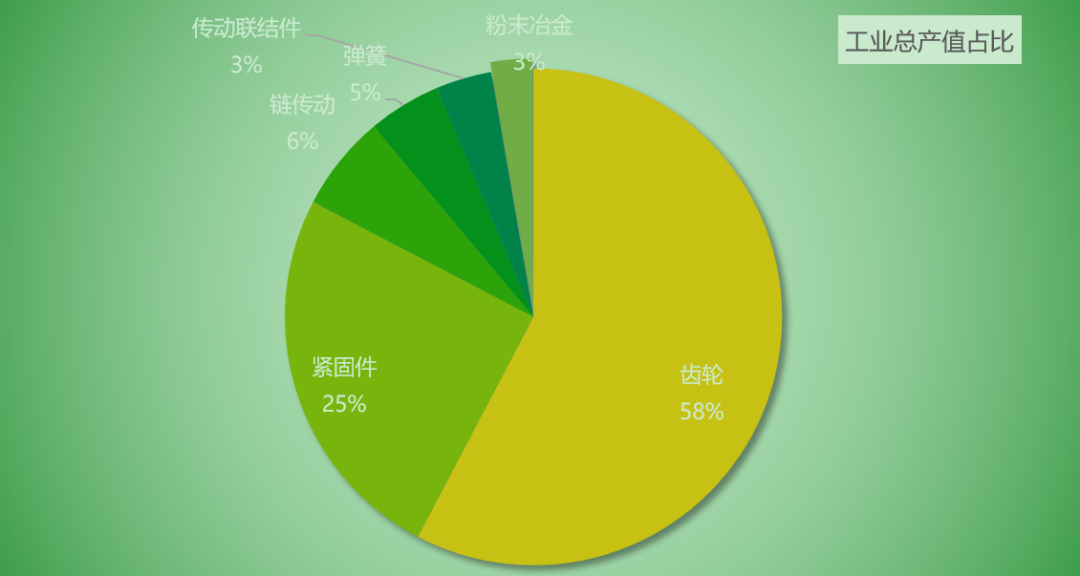

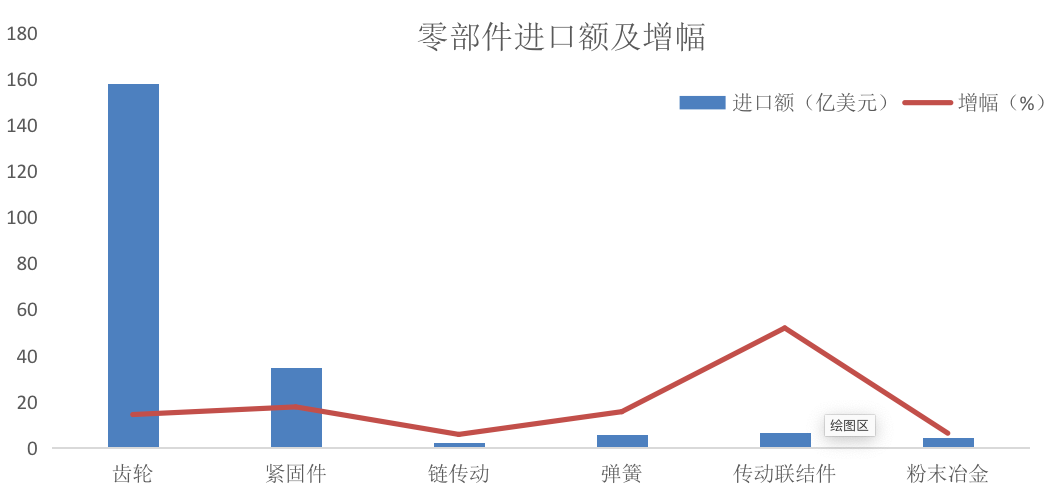

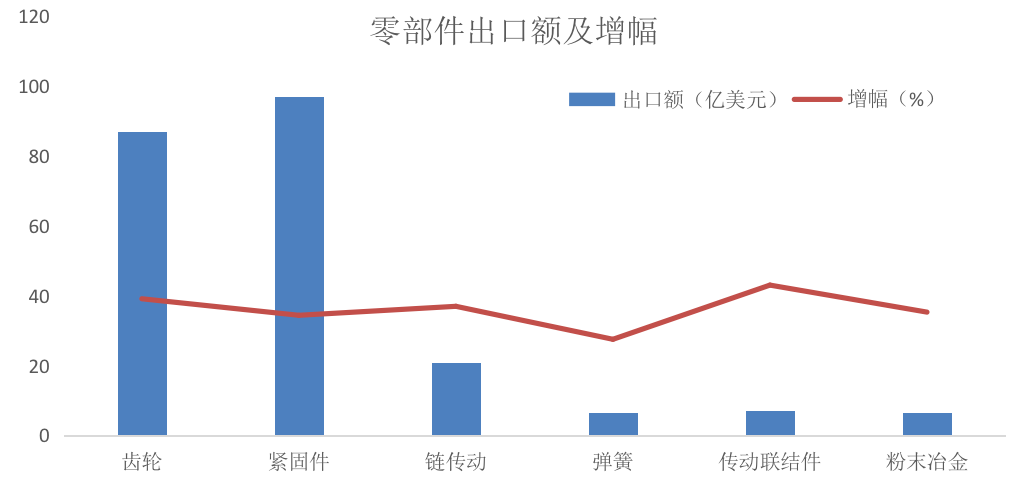

我國(guó)機(jī)械通用零部件行業(yè)由緊固件、齒輪、鏈傳動(dòng)、彈簧、粉末冶金和傳動(dòng)聯(lián)結(jié)6個(gè)分行業(yè)組成。現(xiàn)有會(huì)員單位2000余家,擁有職工30余萬(wàn)人,總產(chǎn)值達(dá)5000多億元。2021年是“十四五”規(guī)劃開(kāi)局之年,也是我國(guó)邁向第二個(gè)百年奮斗目標(biāo)的新起點(diǎn)。確切地說(shuō),我國(guó)零部件行業(yè)在國(guó)內(nèi)外貿(mào)易極其復(fù)雜的環(huán)境下,抓住市場(chǎng)、應(yīng)對(duì)風(fēng)險(xiǎn)、挑戰(zhàn)機(jī)遇,針對(duì)國(guó)際市場(chǎng)供需關(guān)系,抓住國(guó)外市場(chǎng)對(duì)中國(guó)生產(chǎn)零部件依賴(lài)的主要矛盾,兼顧國(guó)內(nèi)平衡需求,形成較穩(wěn)定的戰(zhàn)略性產(chǎn)業(yè)鏈,穩(wěn)定了國(guó)內(nèi)良好的秩序,進(jìn)一步促進(jìn)了外貿(mào)產(chǎn)品的出口。根據(jù)相關(guān)統(tǒng)計(jì)顯示:2021年行業(yè)實(shí)現(xiàn)工業(yè)總產(chǎn)值在5400多億元。其中:齒輪行業(yè)全年工業(yè)總產(chǎn)值超3145億元,比上年增長(zhǎng)13.95%;產(chǎn)品進(jìn)口額為158億美元、比上年增長(zhǎng)14.49%;出口額為87億美元、比上年增長(zhǎng)39.16%。緊固件行業(yè)全年工業(yè)總產(chǎn)值為1360億元、比上年增長(zhǎng)16.04%;產(chǎn)品進(jìn)口額為35億美元、比上年增長(zhǎng)17.81%;出口額為97億美元,比上年增長(zhǎng) 34.43%。鏈傳動(dòng)行業(yè)全年工業(yè)總產(chǎn)值為340億元、比上年增長(zhǎng)14.86%;產(chǎn)品進(jìn)口額為2.5億美元、比上年下降5.87%;出口額為21億美元、比上年增長(zhǎng)37%。彈簧行業(yè)全年工業(yè)產(chǎn)值為258億元、比上年增長(zhǎng)12.17%;產(chǎn)品進(jìn)口額為6億美元、比上年增長(zhǎng)15.73%;出口額為6.5億美元、比上年增長(zhǎng)27.56%。傳動(dòng)聯(lián)結(jié)件行業(yè)工業(yè)總產(chǎn)值為198億元、比上年增長(zhǎng)12.5%;產(chǎn)品進(jìn)口額為6.7億美元、比上年增長(zhǎng)52.04%;出口額為7.1億美元、比上年增長(zhǎng)43.07%。粉末冶金行業(yè)工業(yè)總產(chǎn)值為149億元、比上年增長(zhǎng)15.5%;產(chǎn)品進(jìn)口額為4.7億美元、比上年增長(zhǎng)6.4%;出口額為6.7億美元、比上年增長(zhǎng)35.34%。

新冠肺炎疫情、貿(mào)易摩擦、國(guó)際物流及原材料價(jià)格上漲等因素,導(dǎo)致國(guó)際形勢(shì)趨勢(shì)不明朗、不確定性增加,對(duì)我國(guó)機(jī)械通用零部件行業(yè)造成的影響

2021年,受全球新冠肺炎疫情多點(diǎn)散發(fā)、供給瓶頸等因素影響,國(guó)際大宗商品價(jià)格大幅上漲,推高了全球通貨膨脹水平。全球疫情造成的供需變化和運(yùn)費(fèi)、原材料成本、能源資源價(jià)格、人民幣匯率上升的“四升”問(wèn)題直接加重了企業(yè)負(fù)擔(dān),其中以外貿(mào)出口為主企業(yè)受到的影響較大。盡管外貿(mào)訂單量有所恢復(fù),但企業(yè)利潤(rùn)并沒(méi)有同步增加。一方面因?yàn)槠髽I(yè)普遍面臨集裝箱短缺、擁堵和運(yùn)費(fèi)飆升,海運(yùn)成本占比從5%上升至20%左右,導(dǎo)致企業(yè)利潤(rùn)被嚴(yán)重壓縮;另一方面是在出口銷(xiāo)售產(chǎn)品上缺乏議價(jià)能力,利潤(rùn)空間不斷被擠壓。目前,我國(guó)經(jīng)濟(jì)已深度融入世界經(jīng)濟(jì),石油、天然氣、鐵礦石等商品外采比例較高,國(guó)際價(jià)格上漲,客觀(guān)上加大了輸入性通脹壓力,推高了國(guó)內(nèi)能源、原材料等大宗商品價(jià)格,10月份國(guó)內(nèi)PPI一度上漲至13.5%,為多年來(lái)新高。零部件作為機(jī)械制造企業(yè)的重要供應(yīng)商,其所生產(chǎn)的產(chǎn)品對(duì)主機(jī)行業(yè)的發(fā)展至關(guān)重要。從疫情出現(xiàn)的這幾年情況看,規(guī)模以上企業(yè)抗風(fēng)險(xiǎn)的彈性屈服能力強(qiáng)、剛?cè)峒鎮(zhèn)洌矣胁粩鄤?chuàng)新之產(chǎn)品問(wèn)鼎。小微企業(yè)則由于產(chǎn)品單一,市場(chǎng)有限、低端產(chǎn)品過(guò)剩,競(jìng)爭(zhēng)受制于人,經(jīng)濟(jì)效益低且因新冠肺炎疫情等因素被當(dāng)?shù)叵揠姇r(shí)間長(zhǎng)、招工難和無(wú)法消化原材料價(jià)格上漲等因素,造成了小微企業(yè)成長(zhǎng)艱難。

機(jī)械通用零部件行業(yè)“十四五”的發(fā)展方向、目標(biāo)和重點(diǎn)任務(wù)

機(jī)械基礎(chǔ)零部件是裝備的核心和基礎(chǔ),對(duì)重大裝備和主機(jī)的水平、性能、可靠性和市場(chǎng)競(jìng)爭(zhēng)力起到至關(guān)重要的作用,沒(méi)有“高端”零部件很難實(shí)現(xiàn)主機(jī)產(chǎn)業(yè)真正的“高端”。經(jīng)過(guò)多年的努力,我國(guó)已建成門(mén)類(lèi)齊全、規(guī)模龐大、基礎(chǔ)堅(jiān)實(shí)、競(jìng)爭(zhēng)力強(qiáng)的機(jī)械通用零部件制造大國(guó),全行業(yè)規(guī)模以上生產(chǎn)企業(yè)有2000多家,其中主要骨干企業(yè)約500余家。在全球經(jīng)濟(jì)發(fā)展疲軟的形勢(shì)下,仍保持平穩(wěn)發(fā)展,整體實(shí)力明顯增強(qiáng)。2018年銷(xiāo)售額首次超過(guò)4000億元,“十三五”銷(xiāo)售額年平均增長(zhǎng)率仍超6.5%,出口增長(zhǎng)達(dá)10%。“十四五”機(jī)械通用零部件行業(yè)總體目標(biāo)是:到2025年,要破解一批卡脖子核心技術(shù)、重點(diǎn)裝備和關(guān)鍵材料,突破一批為高檔裝備制造配套的短板產(chǎn)品,扶植一批龍頭企業(yè)和具有可持續(xù)創(chuàng)新能力的專(zhuān)精特新企業(yè),培育一批知名品牌和優(yōu)質(zhì)產(chǎn)品。完善行業(yè)基礎(chǔ)共性技術(shù)研究服務(wù)體系,吸引服務(wù)型企業(yè)、機(jī)構(gòu)和組織為行業(yè)提供設(shè)計(jì)、工藝、教育、培訓(xùn)、咨詢(xún)和質(zhì)檢等專(zhuān)業(yè)化服務(wù)。行業(yè)信息化、數(shù)字化、智能化、智慧化水平明顯提高,重點(diǎn)智能化關(guān)鍵適用技術(shù)得到試點(diǎn)應(yīng)用。全行業(yè)綠色發(fā)展水平提高,節(jié)能減排技術(shù)產(chǎn)品裝機(jī)率普遍提高,淘汰一批高物耗、高能耗、高排放工藝裝備。具體目標(biāo)是:突破20項(xiàng)核心通用零部件產(chǎn)品技術(shù)瓶頸,補(bǔ)齊20種產(chǎn)品短板,產(chǎn)品標(biāo)準(zhǔn)和認(rèn)證體系基本實(shí)現(xiàn)與國(guó)際接軌,在高端裝備和重點(diǎn)工程上得到批量應(yīng)用。產(chǎn)品質(zhì)量達(dá)到國(guó)際中高檔標(biāo)準(zhǔn)水平,在2個(gè)分行業(yè)試點(diǎn)推動(dòng)產(chǎn)品質(zhì)量承諾和監(jiān)管機(jī)制,產(chǎn)業(yè)供應(yīng)鏈和市場(chǎng)環(huán)境明顯改善,企業(yè)綜合效益顯著提高。培育30家高檔機(jī)械通用零部件制造企業(yè),具有專(zhuān)項(xiàng)產(chǎn)品的自主技術(shù)優(yōu)勢(shì),達(dá)到國(guó)際同類(lèi)企業(yè)先進(jìn)水平,涌現(xiàn)2~3家國(guó)際知名的大型龍頭企業(yè),形成一批專(zhuān)精特新企業(yè)群。本著重大裝備配套急需補(bǔ)短板、產(chǎn)業(yè)升級(jí)關(guān)鍵解難點(diǎn)、固本強(qiáng)基重點(diǎn)促協(xié)同、宏觀(guān)政策落地優(yōu)環(huán)境的項(xiàng)目?jī)?yōu)先原則,確定“十四五”重點(diǎn)發(fā)展方向和主要任務(wù)。用五個(gè)推進(jìn)來(lái)概括主要任務(wù):①推進(jìn)自主創(chuàng)新,突破技術(shù)瓶頸;②推進(jìn)提質(zhì)增效,實(shí)現(xiàn)質(zhì)量?jī)?yōu)化;③推進(jìn)結(jié)構(gòu)調(diào)整,加快產(chǎn)業(yè)升級(jí);④推進(jìn)品牌培育,增強(qiáng)競(jìng)爭(zhēng)優(yōu)勢(shì);⑤推進(jìn)技術(shù)支撐,夯實(shí)技術(shù)基礎(chǔ)。根據(jù)行業(yè)發(fā)展現(xiàn)狀,行業(yè)重點(diǎn)發(fā)展產(chǎn)品:①高速度、高精度齒輪及傳動(dòng)裝置;②高強(qiáng)度、高可靠性緊固件;③高速度、高精度抗疲勞耐磨損鏈傳動(dòng)系統(tǒng);④高應(yīng)力、抗疲勞、輕量化彈簧;⑤高性能、高可靠性傳動(dòng)聯(lián)結(jié)件;⑥高密度、高精度粉末冶金零件。

我國(guó)機(jī)械通用零部件行業(yè)在轉(zhuǎn)型升級(jí)中取得的主要成績(jī)、存在的主要問(wèn)題和差距

機(jī)械通用零部件行業(yè)是一個(gè)基礎(chǔ)配套產(chǎn)業(yè),全球競(jìng)爭(zhēng)比較充分,經(jīng)濟(jì)增長(zhǎng)受制于上游材料供給和下游主機(jī)行業(yè)需求,也直接受?chē)?guó)際市場(chǎng)的影響。整體上看,“十三五”期間機(jī)械通用零部件行業(yè)增速明顯放緩,但轉(zhuǎn)型升級(jí)步伐加快,是從高速度向高質(zhì)量轉(zhuǎn)變較快的5年。主要成績(jī)?nèi)缦拢阂皇腔A(chǔ)共性技術(shù)研究體系進(jìn)一步發(fā)揮作用,營(yíng)造了高質(zhì)量創(chuàng)新發(fā)展環(huán)境,政府更注重基礎(chǔ)共性技術(shù)研究和供給,產(chǎn)業(yè)發(fā)展對(duì)創(chuàng)新和基礎(chǔ)支撐需求更加迫切,促使一些技術(shù)機(jī)構(gòu)、大學(xué)加大了對(duì)基礎(chǔ)共性技術(shù)的投入,支撐作用明顯改善。二是在政策引導(dǎo)和市場(chǎng)拉動(dòng)下,一批關(guān)鍵核心技術(shù)研究取得進(jìn)展,獲得多項(xiàng)強(qiáng)基工程等國(guó)家專(zhuān)項(xiàng)支持,帶動(dòng)企業(yè)加大科技投入,產(chǎn)業(yè)創(chuàng)新能力得以提高,產(chǎn)業(yè)供應(yīng)鏈逐步優(yōu)化,供給能力明顯提高。企業(yè)自籌資金自主創(chuàng)新研究項(xiàng)目,攻克大量卡脖子關(guān)鍵技術(shù),取得可喜進(jìn)展。一些有能力的企業(yè)建立起企業(yè)研發(fā)機(jī)構(gòu),有組織、有計(jì)劃、有目標(biāo)地開(kāi)展應(yīng)用技術(shù)研究,開(kāi)發(fā)新產(chǎn)品,為上下游企業(yè)服務(wù),形成協(xié)同發(fā)展的態(tài)勢(shì)。三是為重大技術(shù)裝備和重點(diǎn)領(lǐng)域配套能力增強(qiáng),服務(wù)重大技術(shù)裝備和重點(diǎn)工程對(duì)提高自身競(jìng)爭(zhēng)力有明顯的推動(dòng)作用,一些龍頭企業(yè)發(fā)揮自身優(yōu)勢(shì),加大投入,躋身相關(guān)領(lǐng)域配套前列,形成了一大批專(zhuān)注特定領(lǐng)域特定產(chǎn)品的專(zhuān)精特新企業(yè)。四是配套技術(shù)裝備水平快速提升,工欲善其事,必先利其器,機(jī)械通用零部件為大批量集中生產(chǎn),制造裝備的水平直接影響零部件產(chǎn)品的性能質(zhì)量以及制造成本,制造裝備從簡(jiǎn)單單機(jī)向多工位、多功能、復(fù)合化、生產(chǎn)線(xiàn)轉(zhuǎn)變,制造過(guò)程從機(jī)械化向自動(dòng)化、信息化、網(wǎng)絡(luò)化、智能化轉(zhuǎn)變,專(zhuān)業(yè)化制造裝備供給能力提高,對(duì)外依存度降低。五是專(zhuān)注重點(diǎn)領(lǐng)域形成競(jìng)爭(zhēng)優(yōu)勢(shì),機(jī)械通用零部件企業(yè)面對(duì)的市場(chǎng)十分廣泛,競(jìng)爭(zhēng)十分激烈,大部分產(chǎn)品既要符合相應(yīng)的標(biāo)準(zhǔn),又有一些特殊的要求,這就要求企業(yè)產(chǎn)品形成自身特色,服務(wù)于特定領(lǐng)域,特定用戶(hù)。六是智能制造和綠色發(fā)展穩(wěn)步啟動(dòng),智能制造和綠色發(fā)展是未來(lái)競(jìng)爭(zhēng)的制高點(diǎn),也是解決資源環(huán)保壓力的重要手段和要求,必須盡快布局。一些IT企業(yè)和裝備企業(yè)提供專(zhuān)業(yè)技術(shù)產(chǎn)品,業(yè)內(nèi)企業(yè)量力而行,謹(jǐn)慎引入。環(huán)保督查倒逼企業(yè)走綠色發(fā)展之路,取得一定成效。存在問(wèn)題和差距:現(xiàn)階段行業(yè)發(fā)展的主要問(wèn)題仍然是產(chǎn)業(yè)大而不強(qiáng),結(jié)構(gòu)性矛盾突出,供給能力不足和結(jié)構(gòu)性過(guò)剩同時(shí)存在,同質(zhì)化惡性競(jìng)爭(zhēng)嚴(yán)重,區(qū)域發(fā)展不平衡。科研水平差距較大,前瞻性科技投入少,基礎(chǔ)研究和基礎(chǔ)數(shù)據(jù)匱乏,自主創(chuàng)新能力不強(qiáng),在產(chǎn)業(yè)鏈中話(huà)語(yǔ)權(quán)低;高層次技術(shù)開(kāi)發(fā)人才、工藝人才和高技能人才普遍缺乏,整體人員素質(zhì)亟待提升,缺乏人才在職培養(yǎng)、培訓(xùn)的環(huán)境和條件;國(guó)內(nèi)外市場(chǎng)需求增速放緩,尤其是國(guó)內(nèi)汽車(chē)、機(jī)床、鋼鐵等主要服務(wù)產(chǎn)業(yè)處于產(chǎn)能調(diào)整和產(chǎn)業(yè)轉(zhuǎn)型期,訂單不足的問(wèn)題愈發(fā)突出;下游產(chǎn)業(yè)對(duì)國(guó)產(chǎn)零部件信心不足,部分主機(jī)配套零部件進(jìn)入難;政策落實(shí)不到位,重大專(zhuān)項(xiàng)支持少,普惠性政策力度不夠,公共服務(wù)缺位,缺乏技術(shù)創(chuàng)新和試驗(yàn)測(cè)試服務(wù)平臺(tái),協(xié)同性不夠;產(chǎn)業(yè)轉(zhuǎn)型升級(jí)仍處在爬坡期,產(chǎn)品質(zhì)量和綜合效益不高,新動(dòng)能培育不足;生態(tài)環(huán)保壓力大,單位GDP能耗物耗偏高;企業(yè)融資難,融資成本高,受承兌匯票等金融工具盤(pán)剝嚴(yán)重,投資回報(bào)率低,投資者信心不足。

2022年的政府工作報(bào)告強(qiáng)調(diào)培育“專(zhuān)精特新”企業(yè),零部件行業(yè)在此方面如何發(fā)力?企業(yè)如何做?

2021年工信部、財(cái)政部等六部門(mén)聯(lián)合發(fā)布加快培育發(fā)展制造業(yè)優(yōu)質(zhì)企業(yè)的指導(dǎo)意見(jiàn),提出構(gòu)建優(yōu)質(zhì)企業(yè)梯度培育格局,目標(biāo)是在“十四五”期間,培育百萬(wàn)家創(chuàng)新型中小企業(yè)、10萬(wàn)家省級(jí)專(zhuān)精特新企業(yè)、1萬(wàn)家專(zhuān)精特新“小巨人”企業(yè)和1000家“單項(xiàng)冠軍”企業(yè)。2022年政府工作報(bào)告提出,要著力培育“專(zhuān)精特新”企業(yè),在資金、人才、孵化平臺(tái)搭建等方面給予大力支持。工信部中小企業(yè)局有關(guān)負(fù)責(zé)人表示,“小巨人”企業(yè)在這個(gè)體系中,起著承上啟下的關(guān)鍵作用,是推動(dòng)中小企業(yè)由小到大、由大到強(qiáng)、由強(qiáng)變優(yōu)的關(guān)鍵交匯點(diǎn)。截至目前,機(jī)械通用零部件行業(yè)有32家專(zhuān)精特新小巨人企業(yè),均屬于工業(yè)“四基”領(lǐng)域,這些企業(yè)大多深耕行業(yè)超10年以上,許多“小巨人”企業(yè)位居所在省份細(xì)分市場(chǎng)之首位。具有產(chǎn)品配套蘊(yùn)含高技術(shù)、支撐企業(yè)大配套、在產(chǎn)業(yè)基礎(chǔ)高端化、產(chǎn)業(yè)鏈現(xiàn)代化方面發(fā)揮了核心基礎(chǔ)零部件、先進(jìn)基礎(chǔ)工藝、關(guān)鍵基礎(chǔ)材料和產(chǎn)業(yè)技術(shù)基礎(chǔ)“專(zhuān)精特新”重要作用。作為中小企業(yè)中的佼佼者,“單項(xiàng)冠軍”“小巨人”企業(yè)在專(zhuān)業(yè)化程度、創(chuàng)新能力、經(jīng)濟(jì)效益、經(jīng)營(yíng)管理等方面表現(xiàn)得十分搶眼和突出。“上天、入海、探月、高鐵”等大國(guó)工程中,都能找到“小巨人”的產(chǎn)品。這些都是行業(yè)的龍頭骨干企業(yè),應(yīng)用新技術(shù)、新工藝、新材料、新模式,不斷迭代產(chǎn)品和創(chuàng)新服務(wù)模式。如何培育更多優(yōu)質(zhì)“小巨人”企業(yè),我們零部件行業(yè)積極采取的措施是:扶持培育先進(jìn)企業(yè)與產(chǎn)業(yè)配套相結(jié)合,支持企業(yè)自身創(chuàng)新與加強(qiáng)社會(huì)化服務(wù)相結(jié)合,在政策上提供條件,通過(guò)示范工程、創(chuàng)新技術(shù)產(chǎn)品評(píng)價(jià)、科技成果評(píng)獎(jiǎng)等鼓勵(lì)核心技術(shù)攻關(guān)和創(chuàng)新技術(shù)信息應(yīng)用;通過(guò)團(tuán)體標(biāo)準(zhǔn)、市場(chǎng)準(zhǔn)入、技術(shù)評(píng)價(jià)等支持技術(shù)產(chǎn)品推廣和規(guī)范市場(chǎng);在服務(wù)方面親力親為,為行業(yè)構(gòu)建良好的互動(dòng)環(huán)境,解決企業(yè)發(fā)展階段中的痛點(diǎn)、堵點(diǎn)、難點(diǎn)。調(diào)動(dòng)企業(yè)參與專(zhuān)精特新“小巨人”和千家“單項(xiàng)冠軍”的熱情。當(dāng)然,目前我們零部件行業(yè)還面臨著一些不確定因素,建議國(guó)家和各級(jí)政府能夠真正重視基礎(chǔ)零部件對(duì)裝備制造業(yè)和戰(zhàn)略性新興產(chǎn)業(yè)的基礎(chǔ)和關(guān)鍵作用,加大對(duì)關(guān)鍵核心零部件產(chǎn)業(yè)的支持力度,在研發(fā)項(xiàng)目資金投入中能夠減免稅收、對(duì)攻克“卡”脖子技術(shù)項(xiàng)目,國(guó)家承擔(dān)一點(diǎn)、政府承擔(dān)一點(diǎn)、企業(yè)承擔(dān)一點(diǎn),解決技術(shù)改造資金難的大問(wèn)題。還有要在出口退稅等方面給予足夠的傾斜。作為行業(yè)協(xié)會(huì)也要根據(jù)行業(yè)面臨的形勢(shì)和任務(wù),積極為企業(yè)排憂(yōu)解難,反映企業(yè)訴求,為行業(yè)、企業(yè)、政府做好服務(wù)工作。同時(shí)行業(yè)要練好內(nèi)功,加大自主創(chuàng)新和產(chǎn)品結(jié)構(gòu)調(diào)整力度,增強(qiáng)自身造血功能,為國(guó)家做出更大貢獻(xiàn)。