(一)汽車

日本汽車產業正在向全球化方向發展。2014年,12家汽車生產廠商共計生產2725萬臺汽車。其中,境外生產基地生產1748萬臺,超過總產量的60%。2004年以來,日本國內生產比例一直占50%,最近幾年已經降至40%左右。現在,汽車產業基本是在靠近消費地區進行“地產地消”,而日本國內市場到了飽和期,總需求維持在500萬臺左右。

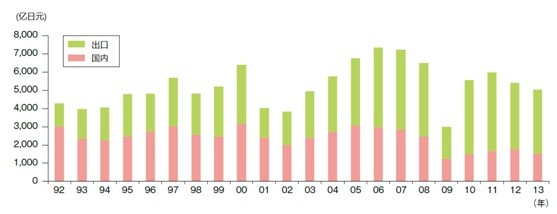

因此,為了滿足境外市場需求,日本汽車生產廠商正在不斷地擴大境外基地產量。在這種現狀之下,出口比例(國內生產但用于出口的臺數比例)呈現日益減少的傾向。因此,從日本國內主要六大轎車廠上的出口比例以及生產臺數的變化來看,既有像本田那樣的“地產地消”傾向明顯加強、出口比例大幅下降的生產廠商;也有像豐田那樣在一定程度上保持國內生產的生產廠商。除此之外,還有像馬自達以及三菱那樣維持出口比例的生產廠商;像日產那樣雖然維持出口比例,但是減少國內生產臺數以提高國外生產比例的生產廠商;甚至還有像富士重工那樣出口比例有所提高的生產廠商。從下圖可以看出每家公司都有所不同(圖 1)。

圖1 日本六大汽車企業的出口比率

資料來源:日本汽車工業協會

機床是制造業的基礎設備,機床產業也是重要的基礎產業。因為,機床性能的優劣將很大程度上決定產品的質量和競爭力,也將很大程度地影響到該國整體的工業能力。日本每年的機床生產臺數大約在10萬臺左右,國內生產比例大約占 90%,與其他產業相比,保持著相當高的水平(圖2)。

圖2 日本機床產量

資料:日本經濟產業省

圖3 日本機床相對于制造業整體的國內生產比率

資料:日本機床工業協會

部分生產廠商也在開展“地產地消”模式的生產,但是這需要境外生產基地擁有熟練的技術人員,具有十分成熟的市場。另一方面,全球機床(切削機床 成形機床)的市場規模在中國經濟高速增長的帶動下,2011年達到了有史以來的最高紀錄917億美元,與2000年相比增長了兩倍以上。但是在此之后,由于中國經濟增速放緩,導致2014年降到755億美元。而中國機床(切削機床 成形機床)采購量從1990-1999 年后半期開始增加,從2002年開始成為世界上最大的采購國。其中的一半都是由日本、德國進口的。

日本是機器人大國,工業機器人每年的營業額和產量都是世界第一。2013年,日本國內機器人生產廠商的營業額約為5400億日元,其中大半都是面向制造業的工業用機器人(圖4)。

圖4 日本工業機器人銷售額

尤其是,日本工業用機器人的出口比例正在快速增長,出口占比高達67%,長期占據世界市場份額第一位,2013年的市場份額達到了40%左右(圖5)。

圖5 日本工業機器人在全球市場中的占比

工業用機器人全球市場最近五年來增長約60%。尤其是,中國市場最近十年來,以32倍的增速急劇擴大,可以預見今后的中國市場競爭一定十分激烈。

與機床產業一樣,機器人產業有關的生產廠商、零部件供應商在都集中在日本國內,機器人產品主要面向出口。與機床不同之處在于,由于中國自動化需求擴大等導致日本向國外出貨量急速增加,日本一些機器人企業開始部分轉移到中國本地生產,導致日本國內的生產比例開始出現下降趨勢。

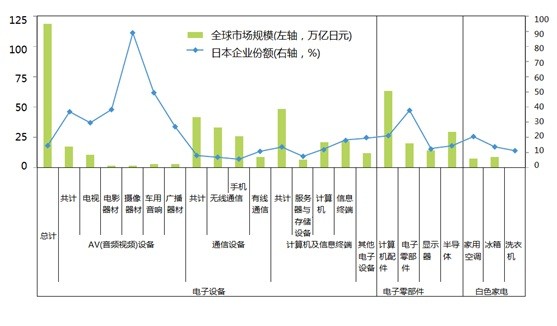

一直以來,日本的電子電器產業也是遵循“地產地消”模式進行生產。由于,近年來隨著日元不斷升值,部分生產呈現出回歸“國內生產”的傾向。一方面,電視以及手機等所謂的黑色家電,雖然部分零件也在國內生產,但基本以國外生產為中心;另一方面,電子零部件的出口額不斷呈現增長趨勢。從世界市場規模和日本企業市場份額來看,“電子零部件”板塊維持著相對較高的市場份額(圖6)。

盡管,“電子設備”整體市場的規模相對較小,但是“AV(音頻視頻)設備”部分依舊保持著很高的市場占有率,而“通信設備”以及“計算機及信息終端”市場并沒有獲得較大的市場份額。

圖6 2013年日本電子電器在全球市場中的占比

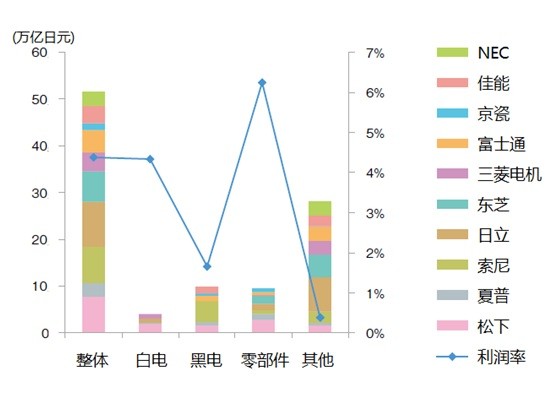

圖7 2013年日本十大電子電器的營業額與板塊利潤率